あんふぁん 東京版 2024年8月号

- ページ: 17

- 高齢出産で教育費と

老後資金はどう考える?

子育て

ファミリー の

診断

相談者は43歳のママ。

「夫婦とも37歳で結婚するまでほぼ貯金がなく、

今も家計管理や貯め方に自信がない」

というママに、

お金のプロがアドバイスします。

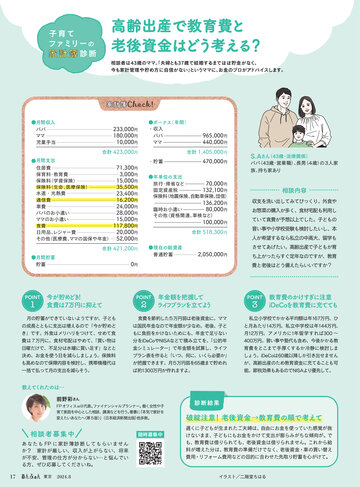

家計簿

●月間収入

パパ

ママ

児童手当

●ボーナス(年間)

・収入

パパ

ママ

233,000円

180,000円

10,000円

合計 423,000円

合計 1,405,000円

●月間支出

住居費

71,300円

保育料・教育費

3,000円

保険料

(学資保険)

15,000円

保険料

(生命、医療保険)

35,500円

水道・光熱費

23,400円

通信費

16,200円

車費

24,000円

パパのお小遣い

28,000円

ママのお小遣い

15,000円

食費

117,800円

日用品、

レジャー費

20,000円

その他

(医療費、

ママの国保や年金) 52,000円

・貯蓄

POINT

1

470,000円

●年単位の支出

旅行・帰省など

70,000円

固定資産税

132,100円

保険料

(地震保険、

自動車保険、

団信)

136,200円

月の貯蓄ができていないようですが、子ども

の成長とともに支出は増えるので「今が貯めど

き」です。外食はメリハリをつけて、せめて食

費は7万円に。食材宅配はやめて、

「買い物は

日曜だけで、不足分は水曜に買い足す」などと

決め、お金を使う日を減らしましょう。保険料

も高めなので保障内容を検討し、携帯機種代は

一括で払って月の支出を減らそう。

相談内容

収支を洗い出してみてびっくり。外食や

お惣菜の購入が多く、食材宅配も利用し

合計 518,300円

習い事や小学校受験も検討したいし、本

●現在の総資産

普通貯蓄

ていて食費が予想以上でした。子どもの

人が希望するなら私立の中高大、留学も

させてあげたい。高齢出産で子どもが育

2,050,000円

0円

今が貯めどき

!

食費は7万円に抑えて

S.Aさん(43歳・法律関係)

パパ(43歳・営業職)、長男(4歳)

の3人家

族、持ち家あり

臨時お小遣い

80,000円

その他

(資格関連、車検など)

100,000円

合計 421,200円

●月間貯蓄

貯蓄

965,000円

440,000円

ち上がったらすぐ定年なのですが、教育

費と老後はどう備えたらいいですか?

POINT

2

年金額を把握して

ライフプランを立てよう

POINT

3

食費を節約した5万円弱は老後資金に。ママ

は国民年金なので年金額が少なめ。老後、子ど

もに負担をかけないためにも、年金で足りない

分をiDeCoやNISAなどで積み立てを。

「公的年

金シミュレーター」で年金額を試算し、ライフ

プラン表を作ると「いつ、何に、いくら必要か」

が把握できます。月5万円弱を65歳まで貯めれ

ば約1300万円が作れますよ。

教育費のかけすぎに注意

iDeCoを教育費に充てても

私立小学校でかかる平均額は年167万円、ひ

と月あたり14万円。私立中学校は年144万円、

月12万円。アメリカに1年留学すれば300 ∼

400万円。習い事や塾代も含め、今後かかる教

育費をどこまで手厚くするか冷静に検討しま

しょう。iDeCoは60歳以降しか引き出せません

が、高齢出産のため教育資金に充てることも可

能。節税効果もあるのでNISAより優先して。

教えてくれたのは…

前野彩さん

FPオフィスwill代表。

ファイナンシャルプランナー。働く女性や子

育て家庭を中心とした相談、講演などを行う。

著書に

「本気で家計を

変えたいあなたへ

〈第5版〉

」

(日本経済新聞出版)

他多数。

相談者募集中

あ な た も FP に 家 計 簿 診 断 し て も ら い ま せ ん

か? 家計が厳しい、収入が上がらない、将来

が不安、管理の仕方が分からない…と悩んでい

る方、ぜひ応募してくださいね。

17

東京 2024.8

随時募集中

診断結果

破綻注意! 老後資金→教育費の順で考えて

遅くに子どもが生まれたご夫婦は、自由にお金を使っていた感覚が抜

けないまま、子どもにもお金をかけて支出が膨らみがちな傾向が。で

も、教育費は借りられても、老後資金は借りられません。これから給

料が増えた分は、教育費の準備だけでなく、老後資金・車の買い替え

費用・リフォーム費用などの目的に合わせた先取り貯蓄を心がけて。

イラスト/二階堂ちはる

�

- ▲TOP