あんふぁん 東京版 2025年4月号

- ページ: 19

- 子育て

ファミリー の

診断

個人事業主&パートの夫婦

老後がどうなるのか不安

今回の相談者は、理系6年制大学を志望する長女を持つ、

パート勤務のママ。

パパが個人事業主だからこそ生じるお悩みに、

お金のプロがアドバイスします。

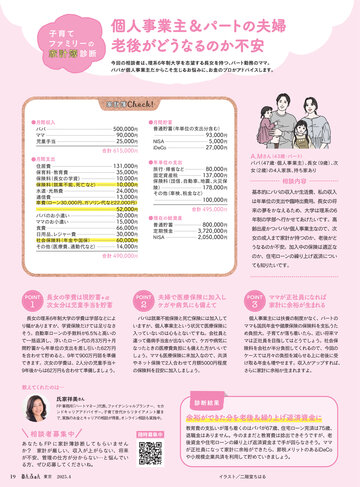

家計簿

●月間収入

パパ

ママ

児童手当

●月間貯蓄

普通貯蓄

(年単位の支出分含む)

500,000円

90,000円

25,000円

NISA

iDeCo

合計 615,000円

●月間支出

住居費

131,000円

保育料・教育費

35,000円

保険料

(長女の学資)

10,000円

保険料

(就業不能、死亡など)

10,000円

水道・光熱費

24,000円

通信費

13,000円

車費

(ローン30,000円、

ガソリン代など22,000円)

●年単位の支出

旅行・帰省など

80,000円

固定資産税

137,000円

保険料

(団信、自動車、地震、火災保

険)

178,000円

その他

(車検、税金など)

52,000円

30,000円

15,000円

66,000円

30,000円

60,000円

14,000円

パパのお小遣い

ママのお小遣い

食費

日用品、

レジャー費

社会保険料

(年金や国保)

その他

(医療費、通勤代など)

93,000円

5,000円

27,000円

●現在の総資産

普通貯蓄

定期預金

NISA

A.Mさん(43歳・パート)

パパ(47歳・個人事業主)、長女(9歳)、次

女

(2歳)

の4人家族、持ち家あり

相談内容

基本的にパパの収入が生活費、私の収入

100,000円

は年単位の支出や臨時出費用。長女の将

合計 495,000円

来の夢をかなえるため、大学は理系の6

C

M

800,000円

3,720,000円

2,050,000円

年制の学部へ行かせてあげたいです。高

Y

齢出産かつパパが個人事業主なので、次

CM

女の成人まで家計が持つのか、老後がど

うなるのか不安。加入中の保険は適正な

MY

合計 490,000円

のか、住宅ローンの繰り上げ返済につい

CY

ても知りたいです。

CMY

K

POINT

1

長女の学費は現貯蓄+α

次女分は児童手当を貯蓄

長女の理系6年制大学の学費は学部などによ

り幅がありますが、学資保険だけでは足りなさ

そう。自動車ローンの手数料が6.5%と高いの

で一括返済し、浮いたローン代の月3万円+月

間貯蓄から年単位の支出を差し引いた62万円

を合わせて貯めると、9年で900万円弱を準備

できます。次女の学費は、2人分の児童手当+

9年後からは62万円も合わせて準備しましょう。

POINT

2

夫婦で医療保険に加入し

ケガや病気にも備えて

パパは就業不能保険と死亡保険には加入して

いますが、個人事業主という状況で医療保険に

入っていないのは心もとないですね。会社員と

違って傷病手当金が出ないので、ケガや病気に

なったときの医療費負担にも備えた方がいいで

しょう。ママも医療保険に未加入なので、共済

やネット保険で2人合わせて月額5000円程度

の保険料を目安に加入しましょう。

POINT

3

ママが正社員になれば

家計に余裕が生まれる

個人事業主には扶養の制度がなく、パートの

ママも国民年金や健康保険の保険料を支払うた

め負担大。子育てが落ち着いたら、近い将来マ

マは正社員を目指してはどうでしょう。社会保

険料を会社が半分負担してくれるので、今回の

ケースでは月々の負担を減らせる上に老後に受

け取る年金も増やせます。収入がアップすれば、

さらに家計に余裕が生まれますよ。

教えてくれたのは…

氏家祥美さん

FP事務所

「ハートマネー」

代表。

ファイナンシャルプランナー、セカ

ンドキャリアアドバイザー。子育て世代からリタイアメント層ま

で、

家族のお金とキャリアの相談が得意。

オンライン相談も実施中。

相談者募集中

あ な た も FP に 家 計 簿 診 断 し て も ら い ま せ ん

か? 家計が厳しい、収入が上がらない、将来

が不安、管理の仕方が分からない…と悩んでい

る方、ぜひ応募してくださいね。

19

東京 2025.4

随時募集中

診断結果

余裕ができた分を老後&繰り上げ返済資金に

教育費の支払いが落ち着くのはパパが67歳、住宅ローン完済は75歳、

退職金はありません。今のままだと教育費は捻出できそうですが、老

後資金や住宅ローンの繰り上げ返済資金まで手が回らなさそう。ママ

が正社員になって家計に余裕ができたら、節税メリットのあるiDeCo

や小規模企業共済を利用して貯めていきましょう。

イラスト/二階堂ちはる

�

- ▲TOP