あんふぁん 東京版 2025年11月号

- ページ: 18

- ママがパートになっても

教育&老後資金は貯められる?

子育て

ファミリー の

診断

今回の相談者は、家計管理やお金に関する情報収集を頑張るパパ。

ネットにあふれる漠然とした情報に対する不安に、

お金のプロがアドバイスします。

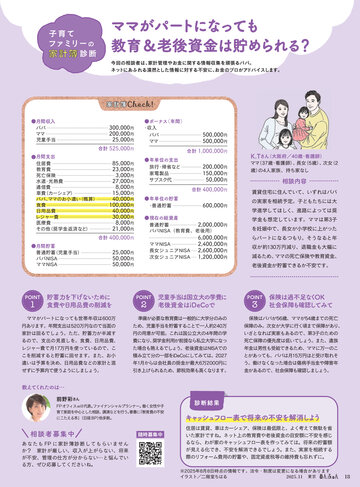

家計簿

●月間収入

パパ

ママ

児童手当

300,000円

200,000円

25,000円

●ボーナス(年間)

・収入

パパ

ママ

合計 525,000円

●月間支出

住居費

教育費

死亡保険

水道・光熱費

通信費

車費

(カーシェア)

パパ、

ママのお小遣い

(概算)

食費

日用品費

レジャー費

医療費

その他

(奨学金返済など)

85,000円

23,000円

3,000円

27,000円

8,000円

15,000円

40,000円

100,000円

40,000円

30,000円

8,000円

21,000円

合計 400,000円

●月間貯蓄

普通貯蓄

(児童手当)

パパNISA

ママNISA

POINT

1

合計 1,000,000円

●年単位の支出

旅行・帰省など

家電製品

サブスク代

200,000円

150,000円

50,000円

合計 400,000円

●年単位の貯蓄

・普通貯蓄

600,000円

●現在の総資産

普通貯蓄

2,000,000円

パパNISA(教育費、老後用)

ママNISA

長女ジュニアNISA

次女ジュニアNISA

25,000円

50,000円

50,000円

貯蓄力を下げないために

食費や日用品費の削減を

500,000円

500,000円

6,000,000円

2,400,000円

2,600,000円

1,200,000円

K.Tさん(大阪府/40歳・看護師)

ママ

(37歳・看護師)

、長女

(5歳)、次女(2

歳)

の4人家族、持ち家なし

相談内容

賃貸住宅に住んでいて、いずれはパパ

の実家を相続予定。子どもたちには大

学進学してほしく、進路によっては奨

学金も想定しています。ママは第3子

を妊娠中で、長女が小学校に上がった

らパートになるつもり。そうなると年

収が約130万円減り、退職金も大幅に

減るため、ママの死亡保険や教育資金、

老後資金が貯蓄できるか不安です。

POINT

2

児童手当は国立大の学費に

老後資金はiDeCoで

POINT

3

保険は過不足なくOK

社会保障も確認してみて

ママがパートになっても世帯年収は600万

円あります。年間支出は520万円なので当面の

準備が必要な教育費は一般的に大学分のみの

ため、児童手当を貯蓄することで一人約240万

保険はパパが56歳、ママが54歳までの死亡

保障のみ。次女が大学に行く頃まで保障があり、

家計は回るでしょう。ただ、貯蓄力が半減す

るので、支出の見直しを。食費、日用品費、

レジャー費で月17万円を使っているので、こ

こを削減すると貯蓄に回せます。また、お小

遣いは予算を決め、日用品費などの家計と混

ぜずに予算内で使うようにしましょう。

円の用意が可能。これは国公立大の4年間の学

費になり、奨学金利用が前提なら私立大学になっ

た場合も賄えるでしょう。老後資金はNISAでの

積み立て分の一部をiDeCoにしてみては。2027

年1月からは会社員の掛金が最大6万2000円に

引き上げられるため、節税効果も高くなります。

いざとなれば実家もあるので、第3子のための

死亡保障の優先度は低いでしょう。また、遺族

年金は男性も受給できるため、ママに万一のこ

とがあっても、パパは月15万円ほど受け取れそ

う。働けなくなった場合は傷病手当金や障害年

金があるので、社会保障も確認しましょう。

教えてくれたのは…

前野彩さん

FPオフィスwill代表。

ファイナンシャルプランナー。働く女性や子

育て家庭を中心とした相談、講演などを行う。

著書に

「教育費の不安

にこたえる本」

(日経BP)

他多数。

相談者募集中

あ な た も FP に 家 計 簿 診 断 し て も ら い ま せ ん

か? 家計が厳しい、収入が上がらない、将来

が不安、管理の仕方が分からない…と悩んでい

る方、ぜひ応募してくださいね。

随時募集中

診断結果

キャッシュフロー表で将来の不安を解消しよう

住居は賃貸、車はカーシェア、保険は最低限と、よく考えて無駄を省

いた家計ですね。ネット上の教育費や老後資金の目安額に不安を感じ

るなら、わが家のキャッシュフロー表を作ってみては。将来の貯蓄額

が見える化でき、不安を解消できるでしょう。また、実家を相続する

際のリフォーム費用の貯蓄や、固定資産税等の維持費も忘れずに。

※2025年8月8日時点の情報です。法令・制度は変更になる場合があります

2025.11 東京

イラスト/二階堂ちはる

18

�

- ▲TOP