ぎゅって 首都圏・関西版 2026年1月号

- ページ: 24

- 子育て

ファミリー の

診断

年上パパが4年後に定年

3人の教育とローンが心配

今回の相談者は、子ども3人を育てる、21歳の年の差夫婦。

パパの定年後の暮らしはどうなるのか、

お金のプロがアドバイスします。

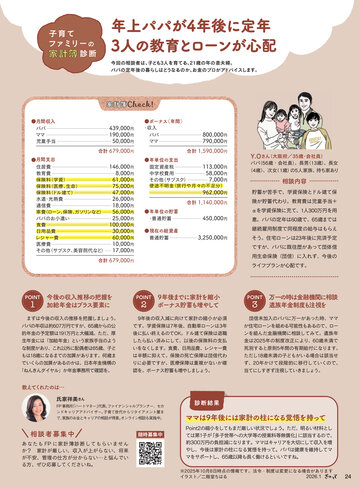

家計簿

●月間収入

パパ

ママ

児童手当

439,000円

190,000円

50,000円

●ボーナス(年間)

・収入

パパ

ママ

800,000円

790,000円

合計 679,000円

合計 1,590,000円

●月間支出

住居費

146,000円

教育費

8,000円

保険料

(学資)

61,000円

保険料

(医療、生命)

75,000円

保険料

(ドル建て)

47,000円

水道・光熱費

26,000円

通信費

18,000円

車費

(ローン、

保険、

ガソリンなど)

56,000円

パパのお小遣い

25,000円

食費

100,000円

日用品費

30,000円

レジャー費

60,000円

医療費

10,000円

その他

(サブスク、

美容院代など) 17,000円

●年単位の支出

固定資産税

113,000円

中学校費用

58,000円

その他

(サブスク)

7,000円

使途不明金

(旅行や月々の不足分)

1

今後の収入推移の把握を

加給年金はプラス要素に

まずは今後の収入の推移を把握しましょう。

パパの年収は約607万円ですが、65歳からの公

的年金の予定額は191万円と大幅減。ただ、厚

生年金には「加給年金」という家族手当のよう

な制度があり、これ以外に配偶者は65歳、子ど

もは18歳になるまでの加算があります。何歳ま

でいくらの加算があるのかは、日本年金機構の

「ねんきんダイヤル」か年金事務所で確認を。

相談内容

962,000円

貯蓄が苦手で、学資保険とドル建て保

合計 1,140,000円

険が貯蓄代わり。教育費は児童手当+

αを学資保険に充て、1人300万円を用

●年単位の貯蓄

・普通貯蓄

450,000円

意。パパの定年は60歳で、65歳までは

●現在の総資産

普通貯蓄

3,250,000円

そう。住宅ローンは23年後に完済予定

継続雇用制度で同程度の給与はもらえ

ですが、パパに既往歴があって団体信

用生命保険(団信)に入れず、今後の

合計 679,000円

POINT

Y.Oさん(大阪府/35歳・会社員)

パパ

(56歳・会社員)

、長男

(13歳)

、長女

(4歳)

、次女

(1歳)の5人家族、持ち家あり

ライフプランが心配です。

POINT

2

9年後までに家計を縮小

ボーナス貯蓄も増やして

9年後の収入減に向けて家計の縮小が必須

です。学資保険は7年後、自動車ローンは3年

後に払い終えるのでOK。ドル建て保険は退職

したら払い済みにして、以後の保険料の支払

いをなくします。食費、日用品費、レジャー費

は半額に抑えて。保険の死亡保障は団信代わ

りに必要ですが、医療保障は重複がないか確

認を。ボーナス貯蓄も増やしましょう。

POINT

3

万一の時は金融機関に相談

遺族年金制度も注視を

団信未加入のパパに万一があった時、ママ

が住宅ローンを組める可能性もあるので、ロー

ンを組んだ金融機関に相談してみて。遺族年

金は2025年の制度改正により、60歳未満で

死別すると原則5年間の有期給付になります。

ただし18歳未満の子どもがいる場合は該当せ

ず、20年かけて段階的に移行していくので、

当てにしすぎず注視していきましょう。

教えてくれたのは…

氏家祥美さん

FP事務所

「ハートマネー」

代表。

ファイナンシャルプランナー、セカ

ンドキャリアアドバイザー。子育て世代からリタイアメント層ま

で、

家族のお金とキャリアの相談が得意。

オンライン相談も実施中。

相談者募集中

あ な た も FP に 家 計 簿 診 断 し て も ら い ま せ ん

か? 家計が厳しい、収入が上がらない、将来

が不安、管理の仕方が分からない…と悩んでい

る方、ぜひ応募してくださいね。

随時募集中

診断結果

ママは9年後には家計の柱になる覚悟を持って

Point2の縮小をしてもまだ厳しい状況でしょう。ただ、明るい材料とし

ては第1子が「多子世帯への大学等の授業料等無償化」に該当するので、

約300万円の負担減になります。ママはキャリアを大切にして収入を増

やし、今後は家計の柱になる覚悟を持って。パパは健康を維持してマ

マをサポートし、65歳以降も長く働けるといいですね。

※2025年10月8日時点の情報です。法令・制度は変更になる場合があります

2026.1

イラスト/二階堂ちはる

24

�

- ▲TOP