あんふぁん 東京版 2024年6月号

- ページ: 21

- CASE

2

投資のステップアップをしたい!

手間が少ない投資方法は?

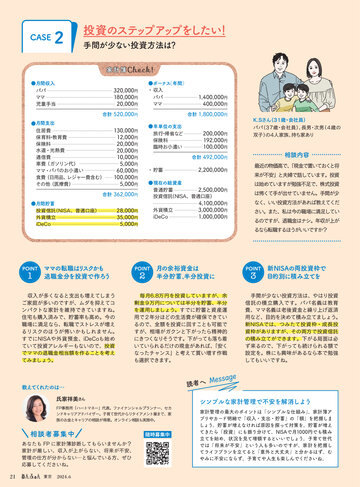

家計簿

●月間収入

パパ

ママ

児童手当

320,000円

180,000円

20,000円

●ボーナス

(年間)

・収入

パパ

ママ

合計 520,000円

●月間支出

住居費

保育料・教育費

保険料

水道・光熱費

通信費

車費(ガソリン代)

ママ・パパのお小遣い

食費(日用品、レジャー費含む)

その他(医療費)

130,000円

12,000円

20,000円

20,000円

10,000円

5,000円

60,000円

100,000円

5,000円

合計 362,000円

●月間貯蓄

投資信託

(NISA、普通口座)

外貨積立

iDeCo

28,000円

35,000円

5,000円

ママの転職はリスクかも

退職金分を投資で作ろう

収入が多くなると支出も増えてしまう

ご家庭が多いのですが、ムダを抑えてコ

ンパクトな家計を維持できていますね。

住宅も購入済みで、貯蓄率も高め。今の

職場に満足なら、転職でストレスが増え

るリスクのほうが怖いかもしれません。

すでにNISAや外貨預金、iDeCoも始め

ていて投資アレルギーもないので、投資

でママの退職金相当額を作ることを考え

てみましょう。

合計 1,800,000円

●年単位の支出

旅行・帰省など

保険料

臨時お小遣い

・貯蓄

2,200,000円

●現在の総資産

普通貯蓄

2,500,000円

投資信託

(NISA、普通口座)

外貨積立

iDeCo

4,100,000円

3,000,000円

1,000,000円

月の余裕資金は

半分貯蓄、

半分投資に

毎月6.8万円を投資していますが、余

剰金9万円については半分を貯蓄、半分

を運用しましょう。すでに貯蓄と資産運

用で2年分ほどの生活費が確保できてい

るので、全額を投資に回すことも可能で

すが、相場がガクンと下がったら精神的

にきつくなりそうです。下がっても落ち着

いていられるだけの現金があれば、

「安く

なったチャンス」と考えて買い増す作戦

も選択できます。

相談者募集中

パパ(37歳・会社員)、長男・次男(4歳の

双子)

の4人家族、持ち家あり

相談内容

最近の物価高で、

「現金で置いておくと将

来が不安」と夫婦で話しています。投資

は始めていますが勉強不足で、株式投資

は怖くて手が出せていません。手間が少

なく、いい投資方法があれば教えてくだ

さい。また、私は今の職場に満足してい

るのですが、退職金はナシ。年収が上が

新NISAの両投資枠で

目的別に積み立てを

手間が少ない投資方法は、やはり投資

信託の積立購入です。パパ名義は教育

費、ママ名義は老後資金と繰り上げ返済

用など、目的を決めて積み立てましょう。

新NISAでは、つみたて投資枠・成長投

資枠がありますが、その両方で投資信託

の積み立てができます。下がる局面は必

ず来るので、下がっても続けられる額で

設定を。株にも興味があるなら本で勉強

してもいいですね。

読者へ

氏家祥美さん

あなたも FP に家計簿診断してもらいませんか?

家計が厳しい、収入が上がらない、将来が不安、

管理の仕方が分からない…と悩んでいる方、ぜひ

応募してくださいね。

K.Sさん(31歳・会社員)

るなら転職するほうがいいですか?

FP事務所「ハートマネー」代表。ファイナンシャルプランナー、セカ

ンドキャリアアドバイザー。子育て世代からリタイアメント層まで、家

族のお金とキャリアの相談が得意。オンライン相談も実施中。

東京 2024.6

200,000円

192,000円

100,000円

合計 492,000円

教えてくれたのは…

21

1,400,000円

400,000円

随時募集中

シンプルな家計管理で不安を解消しよう

家計管理の最大のポイントは「シンプルな仕組み」

。家計簿ア

プリやカード明細で「収入・支出・貯蓄」の「額」を把握しま

しょう。貯蓄が増えなければ原因を探って対策を。貯蓄が増え

てきたら「投資」にも振り分けて。NISAで月1000円でも積み

立てを始め、状況を見て増額するといいでしょう。子育て世代

では「将来が不安」という人も多いのですが、家計を把握し

てライフプランを立てると「意外と大丈夫」と分かるはず。む

やみに不安にならず、子育てや人生も楽しんでくださいね。

�

- ▲TOP