あんふぁん 東京版 2024年6月号

- ページ: 20

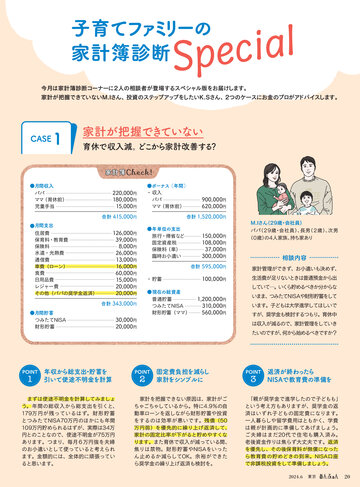

- 子育てファミリーの

家計簿診断

今月は家計簿診断コーナーに2人の相談者が登場するスペシャル版をお届けします。

家計が把握できていないM.Iさん、投資のステップアップをしたいK.Sさん、2つのケースにお金のプロがアドバイスします。

CASE

1

家計が把握できていない

育休で収入減。どこから家計改善する?

家計簿

●月間収入

パパ

ママ(育休前)

児童手当

220,000円

180,000円

15,000円

●ボーナス(年間)

・収入

パパ

ママ(育休前)

合計 415,000円

●月間支出

住居費

保育料・教育費

保険料

水道・光熱費

通信費

車費(ローン)

食費

日用品費

レジャー費

その他(パパの奨学金返済)

126,000円

39,000円

8,000円

26,000円

13,000円

16,000円

60,000円

15,000円

20,000円

20,000円

合計 343,000円

●月間貯蓄

つみたてNISA

財形貯蓄

30,000円

20,000円

年収から総支出・貯蓄を

引いて使途不明金を計算

まずは使途不明金を計算してみましょ

う。年間の総収入から総支出を引くと、

179万円が 残っているはず。財 形 貯蓄

とつみたてNISA70万円のほかにも年間

109万円貯められるはずが、実際は34万

円とのことなので、使途不明金が75万円

あります。つまり、毎月6万円強を夫婦

のお小遣いとして使っていると考えられ

ます。金額的には、全体的に頑張ってい

ると思います。

900,000円

620,000円

合計 1,520,000円

●年単位の支出

旅行・帰省など

固定資産税

保険料(車)

臨時お小遣い

150,000円

108,000円

37,000円

300,000円

合計 595,000円

・貯蓄

●現在の総資産

普通貯蓄

つみたてNISA

財形貯蓄(ママ)

100,000円

1,200,000円

310,000円

560,000円

M.Iさん(29歳・会社員)

パパ(29歳・会社員)、長男(2歳)、次男

(0歳)

の4人家族、持ち家あり

相談内容

家計管理ができず、お小遣いも決めず、

生活費が足りないときは普通預金から出

していて…。いくら貯めるべきか分からな

いまま、つみたてNISAや財形貯蓄をして

います。子どもは大学進学してほしいで

すが、奨学金も検討するつもり。育休中

は収入が減るので、家計管理をしていき

たいのですが、何から始めるべきですか?

固定費負担を減らし

家計をシンプルに

家計を把握できない原因は、家計がご

ちゃごちゃしているから。特に4.9%の自

動車ローンを返しながら財形貯蓄や投資

をするのは効率が悪いです。残債(50

万円弱)を優先的に繰り上げ返済して、

家計の固定比率が下がると貯めやすくな

ります。また育休で収入が減っている間、

焦りは禁物。財形貯蓄やNISAをいった

ん止めるか減らしてOK。余裕ができた

ら奨学金の繰り上げ返済も検討を。

返済が終わったら

NISAで教育費の準備を

「親が奨学金で進学したので子どもも」

という考え方もありますが、奨学金の返

済はいずれ子どもの固定費になります。

一人暮らしや留学費用はともかく、学費

は親が計画的に準備してあげましょう。

ご 夫 婦はまだ20代で 住 宅も購 入 済み。

老後資金作りは焦らず大丈夫です。返済

を優先し、その後保育料が無償になった

ら教育費の貯めどきの到来。NISA口座

で非課税投資をして準備しましょう。

2024.6 東京

20

�

- ▲TOP